医療費債権担保融資制度の制度概要

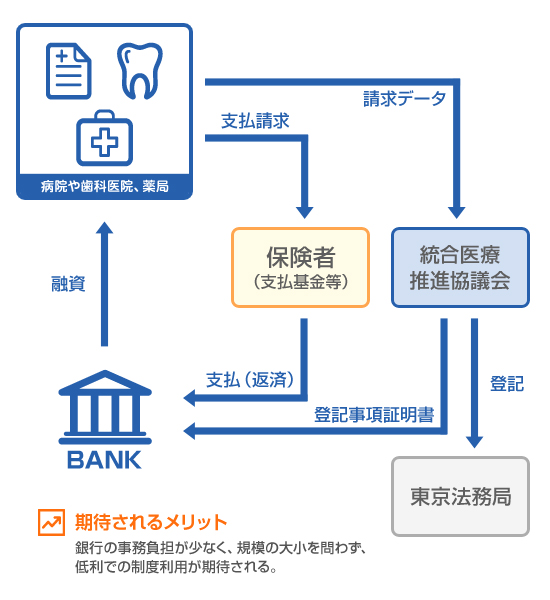

『医療費債権担保融資制度』は、病院・診療所や歯科医院、保険薬局などの医療機関が、保険者(社会保険診療報酬支払基金等)に請求する診療報酬を担保に銀行から融資を受ける仕組みです。医療機関にとって、売り上げに相当する診療報酬を担保にすることは、不動産を担保にしたり保証人を立てたりするより負担が少ないでしょう。銀行にとっても、診療報酬担保は回収しやすいため、本来、望ましい融資の形態といえると思います。

診療報酬を担保とする融資はこれまでも行われてきましたが、銀行による診療報酬債権の担保化や管理など事務手続きは煩雑で、多くの銀行がある程度高額の融資に限って取り扱ってきました。統合医療推進協議会の『医療費債権担保融資制度』は、診療報酬の債権譲渡を支払基金に通知せず、東京法務局に登記することで銀行が担保として債権を取り扱えるようにする方式を採用しています(ビジネスモデル特許申請中)。債権登記手続きを当団体が代行することで銀行の担保化事務を省力化し、診療所や歯科医院、中小規模の保険薬局でもご活用いただけるようにしました。

診療報酬を取り扱うあらゆる医療機関の資金繰り改善、財務強化、改装や設備・コンテンツ導入の資金調達手段として、『医療費債権担保融資制度』をぜひご活用ください。

医療費債権担保融資制度を利用するメリット

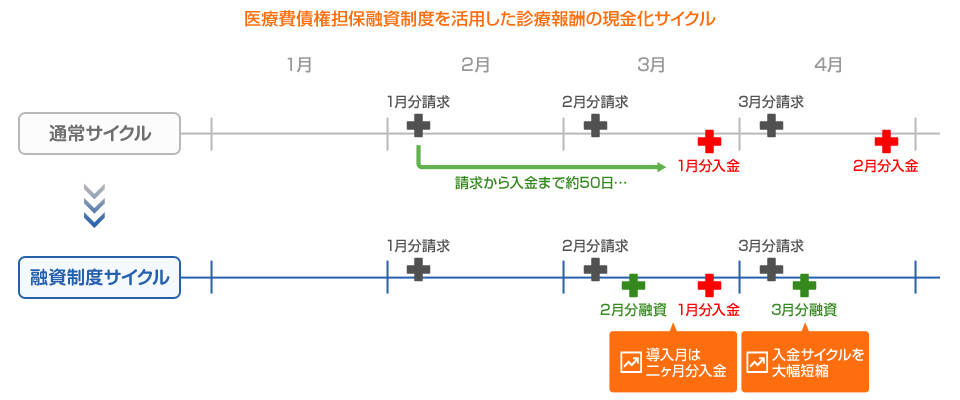

『医療費債権担保融資制度』は、診療報酬の請求月額の上限90%まで銀行から毎月融資を受ける制度です(※)。

融資を最初に受ける導入月では、借入金のキャッシュフローと、二ヶ月前に請求した診療報酬の入金が重なり、一時的に二ヶ月分の請求相当額が手元キャッシュとして残ります。そのうち一ヶ月分を運転資金とすると、残り一ヶ月分の請求相当額がフリー・キャッシュフロー(自由に使える経営資金)となります。借入金の返済は、保険者からの診療報酬の支払いから天引きのかたちで行われます。これを一定期間、毎月継続することで、通常の診療報酬入金サイクルのキャッシュフローを前倒しにし、請求月額の90%相当の資金調達をするのと同じ効果が得られるのです。

※融資額を請求月額の90%上限とする商品設計は、金利、登記手数料、診療報酬の返戻等を考慮しています。

請求月額から融資の元利金・登記手数料を除いた差額は、銀行処理後そのまま取引口座に残ります。

『医療費債権担保融資制度』ご活用のメリットは以下の5つが考えられます。

1.新たな強みを発揮するために

請求月額分のフリー・キャッシュフローを活用して、新たな診療メニューや衛生設備の導入、新患増患のための広報環境の整備、ちょっとした改装などができます。クリニック・薬局独自の新たな強み(価値)を発揮するために有効活用できます。

2.キャッシュフローの改善

通常の診療報酬入金サイクルのキャッシュフローを前倒しにすることで資金繰りを改善でき、安定した経営を行うことができます。

また手元資金を厚くすることは、銀行などからの財務評価にもプラスに作用します。

3.金融機関を有効活用する関係構築

診療報酬をベースに毎月銀行との取引を行うことは、銀行から見れば経営状態をタイムリーに把握できることに繋がります。

このことは銀行にとってはとても重要で、将来より大きな資金が必要な時にプラスに作用します。

また、銀行は地域にたくさんの顧客と情報を持っています。銀行の持つ地域ネットワークを有効活用するうえでも、銀行との関係構築は大きなメリットになります。

4.金利負担の引き下げ

『医療費債権担保融資制度』の金利は1~3%、登記手数料などを含めた総コストは年間の診療報酬総額の5%以内を想定しています。

金利・手数料の高いファクタリング等のファイナンスを利用しているケースでは、銀行の低利な『医療費債権担保融資制度』への切り替えでコストメリットが享受できます。

5.開業資金調達額の引き下げ

医療機関の開業には多額の資金を必要とします。

一般的に開業準備資金は開業後数か月分の運転資金も含めて準備しますが、運転資金部分を『医療費債権担保融資制度』の活用で賄えば、開業準備資金を少なく抑えることが可能となります。

『医療費債権担保融資制度』のご活用は、医療機関のご要望に応じて個別に提案させていただきます。

詳しくは統合医療推進協議会までお気軽にお問い合わせください。【メールフォームはこちら】

社団 統合医療推進協議会

所在地:〒150-0043 東京都渋谷区道玄坂2-16-8 坂本ビル8F

電 話:03-5456-2485 / メール:info@tosuikyo.jp 【メールフォーム】